Làm Cách Nào Để Lựa Chọn Chính Xác Và Sở Hữu Một Hợp Đồng Bảo Hiểm Nhân Thọ Tốt Nhất?

Các thông tin được mọi người quan tâm nhất về việc Tham gia Bảo hiểm nhân thọ (BHNT) sẽ được tổng hợp và giải đáp trong bài viết dưới đây.

Bảo hiểm nhân thọ sẽ đem lại quyền lợi gì cho bạn?

Sau khi ký kết hợp đồng với công ty, bạn đã là một khách hàng đang tham gia BHNT và hàng năm bạn phải đóng 1 khoản tiền cho công ty gọi là tiền phí bảo hiểm. Và bạn sẽ được bảo hiểm bảo vệ trên nhiều phương diện rủi ro xảy ra như tai nạn, bệnh tật, tử vong,….Tuy nhiên khoản phí đóng vào sẽ không bị mất đi mà được tích lũy hàng năm đến thời gian đáo hạn hợp đồng bạn sẽ nhận lại toàn bộ số tiền gốc và lãi phát sinh (tương tự như hình thức gửi tiền tại Ngân hàng).

Tham gia BHNT có 2 lợi ích chính sau:

1. Bảo vệ nguồn tài chính của gia đình

Chức năng chính của Bảo hiểm nhân thọ chính là sẽ bồi thường cho bạn hoặc gia đình một khoản tiền lớn gấp hơn 100 lần so với số tiền mà bạn bỏ ra để đóng phí hàng năm khi bạn có bất kỳ rủi ro do tai nạn hoặc bệnh tật xảy ra.

Không thể nào lường trước được các rủi ro do tai nạn hay bệnh tật khi ập đến với ai, có thể là bạn, có thể là tôi, có thể là những người giàu có hay nghèo khổ. Và khi gặp trường hợp này, bản thân sẽ mất khả năng tiếp tục làm việc, và nỗi lo lớn nhất của hầu hết mọi người đó chính là các chi phí chữa trị tại bệnh viện.

- Chi phí điều trị một ca chấn thương chỉnh hình khoảng từ vài chục triệu đến vài trăm triệu đồng.

- Tùy vào mỗi loại ung thư mà chi phí điều trị từ vài trăm triệu đến 3 tỷ.

- Chi phí điều trị thực tế các bệnh hiểm nghèo cực kỳ cao hơn rất nhiều so với khả năng thanh toán và nguồn tài chính của các gia đình có người mắc bệnh.

Nếu người lao động chính không may xảy ra rủi ro thì gia đình sẽ mất đi nguồn thu nhập. Lúc này, vợ con, cha mẹ già,…sẽ mất đi một nguồn thu nhập lớn và có cuộc sống rất khó khăn về mặt tài chính. Đã có không ít các trường hợp thực tế người thân phải cầm cố nhà cửa, bán hết tài sản... chỉ để có tiền chi trả viện phí là điều rất dễ thấy ở các bệnh viện tuyến cuối như bệnh viện Chợ Rẫy tại TP.HCM

Bảo hiểm nhân thọ chính là gói giải pháp tốt nhất giúp gia đình mỗi người có thể bình ổn vấn đề tài chính nếu xảy ra chuyện không may.

2. Một khoản tiết kiệm dài hạn cho bản thân và gia đình cho các kế hoạch trong tương lai

Bạn đừng nghĩ rằng mình sẽ bị mất tiền vào mỗi năm khi tham gia BHNT, vì phí đóng BHNT hàng năm của bạn không bị mất đi mà sẽ được tích lũy hàng năm trong tài khoản. Khi hết thời hạn hợp đồng (còn gọi là đáo hạn) thì khách hàng sẽ được nhận lại toàn bộ số tiền gốc và lãi đã từng đóng vào BHNT hàng năm, đây được gọi là giá trị hoàn lại của hợp đồng (GTHL).

Tham gia BHNT cũng giống như gửi tiền tiết kiệm dài hạn ở ngân hàng. Điểm khác biệt nổi bật hơn giữa việc gửi tiền tiết kiệm ở ngân hàng và mua BHNT đó là bạn sẽ được bảo hiểm bảo vệ ngay từ ngày đầu tiên kí hợp đồng BHNT, quyền lợi bảo hiểm bảo vệ này chỉ chấm dứt khi bạn đáo hạn hợp đồng.

Đặc biệt, số tiền bạn được nhận lại khi đáo hạn và bồi thường là hai khoản độc lập với nhau. Bạn vẫn được nhận lại đủ số tiền gốc và lãi khi đến hạn đáo hạn hợp đồng và công ty bảo hiểm sẽ không khấu trừ số tiền đã từng bồi thường cho bạn vào tiền đáo hạn.

Một số tiêu chí khi mua Bảo hiểm nhân thọ

Mỗi người, mối đối tượng sẽ có hoàn cảnh, nhu cầu và điều kiện khác nhau nên sẽ không thể quy đồng 1 bộ hợp đồng BHNT sẽ phù hợp với tất cả mọi người vì BHNT là một sản phẩm bảo vệ đa dạng và mang tính đặc thù theo tùy từng hoàn cảnh của mỗi cá nhân. Chính vì điều này mà bạn nên tham khảo ý kiến của chuyên viên tư vấn bảo hiểm để xác định được chính xác sản phẩm phù hợp cho bản thân.

Có 3 tiêu chí khi lựa chọn hợp đồng bảo hiểm nhân thọ:

1. Chọn sản phẩm bổ sung phù hợp với nhu cầu bản thân

Mỗi gói hợp đồng BHNT của các công ty bảo hiểm đều có 2 sản phẩm đó là sản phẩm chính và sản phẩm phụ (còn được gọi là sản phẩm bổ sung).

Sản phẩm chính có giá trị cao hơn nên sẽ chấp nhận bồi thường khi rủi ro tử vong xảy ra với người được bảo hiểm với một số tiền khá lớn. Sản phẩm bổ sung đi kèm mỗi hợp đồng thì có nhiều loại rất đa dạng và có mức phí thấp hơn, mỗi loại sản phẩm cụ thể sẽ hỗ trợ những quyền lợi khác nhau.

Khi thiết kế một bảng hợp đồng BHNT phù hợp và tối ưu quyền lợi bảo vệ thì phải có ít nhất 2 đến 3 sản phẩm bổ sung sau:

Gói sản phẩm Bảo hiểm bảo vệ mọi rủi ro do tai nạn

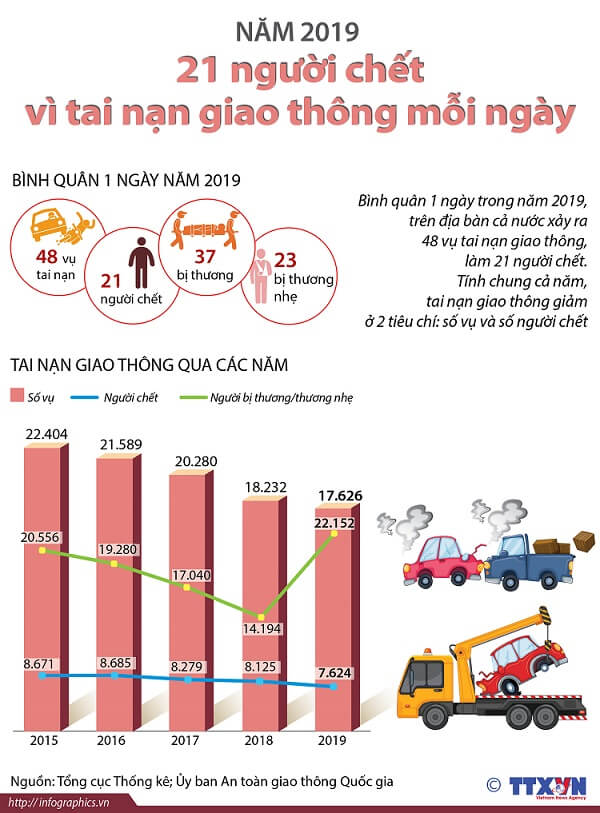

Theo Ủy ban An toàn giao thông Quốc gia, năm 2019 có 17.626 vụ tai nạn giao thông (TNGT); trong đó có 7.624 người tử vong và 22.152 người bị thương.

Hiện nay Việt Nam đang là nước đứng thứ 2 Đông Nam Á về tỷ lệ tử vong do tai nạn giao thông. Chính vì vậy gói sản phẩm bảo hiểm tai nạn là gói sản phẩm nên tham gia rất cần thiết.

Mỗi công ty BHNT trên Việt Nam đều có bảng tỉ lệ mức độ thương tật do tai nạn khác nhau, sản phẩm bổ sung này sẽ bồi thường một khoản tiền dựa trên tỷ lệ thương tật của cơ thể. Vậy nên hãy chọn sản phẩm hỗ trợ có % tỉ lệ thương tật cao nhất, vì nếu không may có tai nạn xảy ra, công ty sẽ dựa vào bảng tỷ lệ thương tật do tai nạn để bồi thường cho người tham gia bảo hiểm. Bảng tỉ lệ thương tật do tai nạn càng chi tiết thì càng có nhiều quyền lợi cho khách hàng.

Sản phẩm Bảo hiểm viện phí

Khi người thân không may gặp rủi ro do tai nạn hay bệnh tật, mức chi phí phải chi trả cho bệnh viện để điều trị là một khoản chi phí khá cao và cũng là nỗi lo lắng của mỗi gia đình.

Bảo hiểm viện phí (còn gọi là bảo hiểm chăm sóc sức khỏe, thường sẽ phát hành theo dạng thẻ chăm sóc sức khỏe) sẽ bồi thường số tiền trên hóa đơn viện phí khi nhập viện. Bạn nên chọn sản phẩm bảo hiểm bổ sung chấp nhận thanh toán 100% hóa đơn viện phí thay vì thanh toán theo từng ngày.

Có những công ty bảo hiểm sẽ bồi thường theo hình thức dựa trên số ngày nằm viện để chi trả. Ví dụ: công ty chỉ hỗ trợ chi trả 300.00 đồng cho mỗi ngày nằm viện, và nằm bao nhiêu ngày thì nhân số tiền đó lên. Cách bồi thường này đôi khi cũng sẽ hơi gây bất lợi cho khách nếu khách hàng mắc bệnh nặng và thời gian điều trị lâu dài có chi phí cao hơn dự kiến. Nhưng cũng không ai mong muốn mình hoặc người thân sẽ gặp phải rủi ro nằm viện điều trị lâu như vậy cả.

Việc lựa chọn sản phẩm bổ sung bồi thường 100% số tiền trên hóa đơn viện phí sẽ giúp bạn thanh toán toàn bộ số tiền điều trị viện phí mà không cần phải lo lắng đến số ngày nằm viện.

Có rất nhiều ý kiến cho rằng mình đã mua Bảo hiểm y tế rồi thì không cần mua thêm Bảo hiểm viện phí tư nhân, nhưng 2 sản phẩm bảo hiểm này hoàn toàn khác nhau. Quyền lợi của BHYT đối với người tham gia khá hạn chế và chỉ được giảm mức độ % theo quy định khám, thuốc, nằm viện,... nên thường sẽ không đủ để chi trả viện phí cho những ca bị bệnh nặng, vì vậy Bảo hiểm viện phí khi mua kèm BHNT là sản phẩm cần thiết nên tham gia.

Bảo hiểm bảo vệ bệnh hiểm nghèo

Khi nhắc đến bệnh hiểm nghèo và ung thư thì đây là 2 loại bệnh tàn phá tài chính gia đình tàn bạo nhất và khiến nhiều gia đình lâm vào cảnh phải cầm cố, vay mượn, thế chấp tài sản để có tiền chữa trị cho bản thân và gia đình.

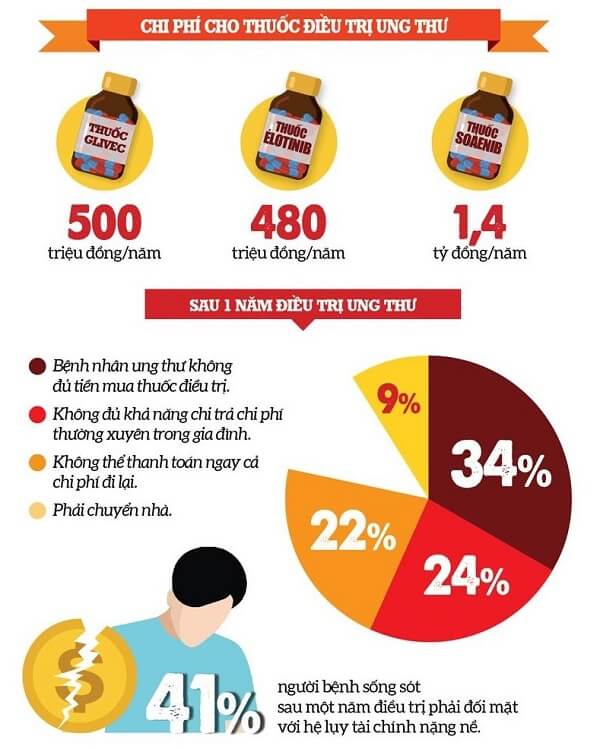

Theo Bộ Y Tế, số lượng người mắc bệnh ung thư gia tăng 150.000 người/năm, chi phí điều trị là gánh nặng của nhiều gia đình.

Ngoài bệnh ung thư thì còn có các bệnh hiểm nghèo khác cũng gây thiệt hại to lớn đến nguồn tài chính của gia đình như tiểu đường, suy thận, tai biến,suy gan, u não,…

Các bệnh hiểm nghèo khi điều trị đều cần tới chi phí điều trị rất lớn, vậy nên việc tham gia gói sản phẩm bảo hiểm bảo vệ bệnh hiểm nghèo là rất cần thiết để bảo vệ nguồn tài chính cho cả bản thân và gia đình.

Mỗi công ty đều có danh sách các loại bệnh hiểm nghèo nhất định và công ty chỉ bồi thường số tiền bảo hiểm khi người được bảo hiểm mắc phải bệnh hiểm nghèo có nằm trong danh sách theo quy định. Việc tìm hiểu danh sách bệnh hiểm nghèo của các công ty bảo hiểm nhân thọ có càng nhiều bệnh hiểm nghèo thì càng có lợi nhiều cho khách hàng.

2. Lựa chọn hợp đồng bảo hiểm có tính linh hoạt phí đóng hàng năm

Không ít người có cùng suy nghĩ rằng nếu không may thu nhập của bạn đột nhiên bị giảm xuống thì lấy tiền đâu để đóng BHNT vì thời gian tham gia khá dài?

Trên thị trường Việt Nam hiện nay, chỉ một số công ty có loại hợp đồng cho phép khách được quyền tăng/giảm phí đóng hàng năm, giúp bạn có thể điều chỉnh số tiền đóng phí bảo hiểm nếu không may thu nhập bị thuyên giảm. Đây được gọi là hợp đồng bảo hiểm nhân thọ linh hoạt phí đóng.

Thực tế cho hay rằng, khi thu nhập tài chính của bạn bị giảm xuống thì cũng chính là lúc bạn cần được bảo hiểm bảo vệ nhất. Vì khi rủi ro xảy ra sẽ không phân biệt giàu - nghèo, nên tai nạn hoặc bệnh tật đều có thể xảy ra với bất kì ai.

3. Mua Bảo hiểm nhân thọ của công ty uy tín

Ở Việt Nam, đang có 18 công ty BHNT đang hoạt động, trong đó có một số công ty thuộc top đầu xét về số lượng khách hàng, lượt tiêu dùng bình chọn và kinh nghiệm thâm niên trong ngành như:

- Prudential

- Hanwha Life

- Dai-ichi Life

- Manulife

- AIA

- Bảo Việt

Để lựa chọn một công ty BHNT tốt, công ty đó cần hội tụ đủ 3 tiêu chí căn bản sau:

Việc chăm sóc khách hàng tốt:

Quá trình tham gia hợp đồng BHNT là dài hạn (trên 10 năm). Vậy nên vấn đề chăm sóc khách hàng của các nhân viên trong công ty bảo hiểm là rất quan trọng.

Khi có những rủi ro không may xảy ra với bạn như tai nạn, bệnh tật, bạn sẽ rất cần sự hỗ trợ của nhân viên đã làm hợp đồng cho bạn, vì có thể bạn không rành rõi những loại giấy tờ như hóa đơn viện phí, đơn thuốc, ….Và một chế độ CSKH tốt sẽ hỗ trợ cho bạn tất cả mọi vấn đề liên quan khi gặp phải rủi ro.

Phía công ty bảo hiểm sẽ luôn giữ liên hệ với khách hàng thông qua tin nhắn sms, email, đường dây nóng, số điện thoại cá nhân (đối với khách hàng và nhân viên),…để bạn có thể liên hệ bất cứ lúc nào khi cần hỗ trợ.

Lựa chọn công ty bảo hiểm nhân thọ có tầng suất phủ sóng rộng

Một công ty Bảo hiểm nhân thọ cần có nhiều chi nhánh văn phòng tại các khu vực để có thể đón nhận và phục vụ khách hàng ở mọi nơi. Ví dụ lúc bạn muốn lên văn phòng đại diện của công ty bảo hiểm để đóng phí, rút tiền,…thì sẽ thuận tiện hơn rất nhiều nếu có chi nhánh văn phòng gần khu vực bạn đang sinh sống. Kể cả việc bây giờ bạn đang làm việc tại thành phố nhưng có ý định sau này sẽ về quê sinh sống thì các chi nhánh ở nhiều nơi cũng sẽ dễ dàng trong việc xử lý vấn đề bạn cần hơn nhiều.

Vốn điều lệ của công ty bảo hiểm nhân thọ đủ lớn

Công ty BHNT khi bắt đầu hoạt động đều phải nộp cho Bộ Tài Chính một số tiền tương ứng để được cấp giấy phép hoạt động kinh doanh, số tiền này được gọi là vốn điều lệ.

Một câu hỏi cũng được khá nhiều khách hàng quan tâm: nếu trong trường hợp công ty BHNT bạn đang tham gia bị phá sản thì ai sẽ là người trả lại tiền cho bạn khi tới thời hạn đáo hạn hợp đồng bảo hiểm?

Chính nguồn vốn điều lệ đã nói trên sẽ thực hiện chức năng này cho bạn. Dù tại Việt Nam trước giờ chưa từng có công ty BHNT nào bị phá sản, nhưng nếu không may thực sự có điều đó xảy ra thì Bộ Tài Chính sẽ dùng vốn điều lệ để trả lại tiền cho khách hàng và yên tâm rằng số tiền mình tham gia bảo hiểm sẽ không bị mất đi.

Nguồn tài chính của công ty càng mạnh thì vốn điều lệ sẽ càng lớn, bạn nên tìm hiểu và tham gia bảo hiểm nhân thọ với công ty có vốn điều lệ đủ lớn ở mức độ chấp nhận được.

Thông tin bạn cần cung cấp cho nhân viên tư vấn bảo hiểm

Mỗi công ty bảo hiểm nhân thọ đều có rất nhiều loại hợp đồng và sản phẩm bảo hiểm khác nhau, tùy vào mục đích và nhu cầu của bạn mà sẽ thiết kế một bảng hợp đồng phù hợp cho từng đối tượng khách hàng.

Và nếu bạn muốn được nhân viên tư vấn gói sản phẩm phù hợp nhất với bạn, thì bạn hãy cung cấp các loại thông tin sau một cách chính xác nhất:

1. Mục đích của bạn khi tham gia bảo hiểm nhân thọ (bảo vệ, đầu tư, tích lũy)

BHNT đóng 2 vai trò với người mua: tiết kiệm và bảo hiểm. Bạn chọn loại hợp đồng chuyên về khoản tiết kiệm thì quyền lợi bảo hiểm bảo vệ sẽ ít. Và ngược lại, hợp đồng có quyền lợi bảo hiểm bảo vệ cao cho người được bảo hiểm thì quyền lợi tiết kiệm sẽ thấp đi.

Hợp đồng có đầy đủ cả 2 yếu tố tiết kiệm và bảo hiểm đang rất được khách hàng ưa chuộng và đại đa số khách hàng lựa chọn loại hợp đồng này rất nhiều.

2. Chọn mức phí đóng bảo hiểm phù hợp vào mỗi năm

Tùy vào khả năng thu nhập tài chính của mỗi người mà họ sẽ chọn các gói bảo hiểm có giá trị khác nhau để tham gia. Có 2 công thức tìm ra phí đóng bảo hiểm phù hợp:

Công thức 1:

Phí đóng hàng tháng = 15% x Số tiền thu nhập hàng tháng

Công thức 2:

Phí đóng hàng tháng = 50% x Số tiền chi tiêu nhàn rỗi hàng tháng

Cả 2 công thức trên đều có một điểm chung rất đặc biệt đó là không bao giờ đem toàn bộ số tiền mình đang có để tham gia BHNT. Các công thức nêu trên đều chỉ mang tính chất tham khảo đến người dùng, việc quyết định lựa chọn mức phí đóng hàng năm ra sao vẫn còn tùy thuộc vào ý chí tiế kiệm hoặc chi tiêu của bạn.

3. Chọn thời hạn hợp đồng khi tham gia BHNT phù hợp

Tất cả hợp đồng BHNT đều có thời hạn tham gia khá dài và thường duy trì trên 10 năm. Mỗi khách hàng sẽ được chọn cho mình một thời hạn tham gia hợp đồng thích hợp phù hợp với nhu cầu. Ví dụ:

- Thời hạn hợp đồng đáo hạn lúc con cái đủ 18 tuổi hoặc 22 tuổi.

- Thời hạn hợp đồng đáo hạn lúc bạn nghỉ hưu an dưỡng tuổi già.

- Thời hạn hợp đồng cố định theo năm: 10 năm, 15 năm, 20 năm, 25 năm,…

Các loại hợp đồng BHNT mới ra hiện nay cho phép bạn được linh hoạt thời hạn tham gia đóng phí: chỉ cần đóng phí đủ 12 năm, từ năm thứ 13 trở đi bạn có quyền lựa chọn tiếp tục tham gia hoặc dừng lại bất kì lúc nào, tất nhiên quyền lợi của bạn vẫn luôn được đảm bảo.

4. Lựa chọn định kì đóng phí BHNT phù hợp

Có 3 loại định kỳ đóng phí phổ biến nhất tại các công ty BHNT hiện nay:

- Đóng phí một năm: mỗi năm chỉ đóng 1 lần phí bảo hiểm.

- Đóng phí nửa năm: mỗi năm đóng 2 lần phí bảo hiểm, mỗi lần cách nhau 6 tháng.

- Đóng phí quý: mỗi năm đóng 4 lần phí bảo hiểm, mỗi lần cách nhau 3 tháng.

Các công ty BHNT hiện nay luôn khuyến khích khách hàng đóng phí một lần một năm và khách hàng sẽ được tặng thêm một số quà ưu đãi. Khoản tiền này cũng sẽ được cộng vào với giá trị tài khoản hợp đồng (GTTKHĐ) và khách hàng sẽ được rút ra khi đến thời gian đáo hạn hợp đồng bảo hiểm.

Các loại hợp đồng bảo hiểm nhân thọ hiện nay đều cho phép khách hàng có quyền được thay đổi định kì đóng phí bất kì lúc nào. Một số loại hợp đồng truyền thống sẽ yêu cầu bạn làm đơn nộp lên công ty để thay đổi định kì đóng phí.

Một số thủ tục cần thiết khi tham gia Bảo hiểm nhân thọ

Sự phát triển tiên tiến của công nghệ 4.0 và mạng Internet đã giúp tiết kiệm khá nhiều thời gian khi làm thủ tục làm hồ sơ yêu cầu tham gia BHNT. Thời gian để ký kết một hợp đồng với khách hàng chỉ mất từ 20 đến 30 phút.

1. Cung cấp các loại giấy tờ tùy thân

Bạn cần cung cấp bản sao giấy chứng minh nhân dân (CMND) hoặc thẻ căn cước công dân (CCCD) hiện tại đang sử dụng. Nếu không có giấy CMND hoặc CCCD thì có thể cung cấp Hộ chiếu. Nhân viên của công ty sẽ chụp hình lại các giấy tờ này của bạn.

Trường hợp Người Được Bảo Hiểm dưới 18 tuổi và chưa có CMND/CCCD thì cần:

- Giấy khai sinh của người được bảo hiểm (con ruột, cháu ruột).

- CMND/CCCD hoặc Hộ chiếu của bên mua bảo hiểm (cha/mẹ/ông/bà/anh/chị của người được bảo hiểm).

Tư vấn viên của công ty sẽ chụp hình lại các giấy tờ tùy thân và không lấy bản gốc các giấy tờ của khách hàng.

2. Khai báo tình trạng sức khỏe của người tham gia bảo hiểm

BHNT vẫn yêu cầu bạn có sức khỏe tốt để tham gia. Công ty sẽ không yêu cầu kiểm tra sức khỏe cá nhân nếu bạn chưa từng mắc phải bệnh nặng hay đã từng điều trị các loại bệnh trước khi tham gia bảo hiểm.

Tuy nhiên, nếu bạn đã từng mắc phải những căn bệnh nghiêm trọng và phải điều trị tại bệnh viện theo chuẩn đoán của bác sĩ, công ty sẽ cho đi bạn kiểm tra y tế tại bệnh viện mà công ty bảo hiểm có liên kết (miễn phí). Công ty sẽ chỉ định bệnh viện gần khu vực bạn đang sinh sống, sau đó bạn tự chọn ngày và thời gian đi khám (không mất phí).

Sau khi khám sức khỏe y tế xong, sẽ xảy ra 3 trường hợp:

- Công ty đồng ý kí hợp đồng bảo hiểm với bạn khi đã thông qua quá trình kiểm tra kết quả y tế từ bệnh viện.

- Công ty từ chối, không kí hợp đồng với bạn do bệnh của bạn không nằm trong điều khoản công ty chấp nhận bảo hiểm.

- Công ty đồng ý kí hợp đồng bảo hiểm với bạn và có thêm điều kiện loại trừ bệnh đã mắc phải và tăng phí bảo hiểm.

Loại trừ bệnh đã mắc phải có nghĩa là công ty sẽ không chấp nhận bảo hiểm những bệnh mà bạn đã mắc phải trước đó. Tăng phí bảo hiểm có nghĩa là công ty sẽ đề xuất phí đóng mới tăng lên 1 chút so với mức phí đóng ban đầu khi lập hồ sơ yêu cầu tham gia bảo hiểm. Nếu bạn đồng ý với 2 điều kiện của công ty đưa ra này thì có thể kí hợp đồng và tham gia BHNT.

3. Lựa chọn hình thức đóng phí Bảo hiểm nhân thọ

Bạn có thể lựa chọn 1 trong số các hình thức đóng phí sau:

- Lên trực tiếp văn phòng công ty để đóng phí: bạn đem theo tiền mặt hoặc thẻ atm/thẻ tín dụng để đóng phí tại văn phòng công ty. Khi đóng phí bảo hiểm, bạn chỉ cần cung cấp cho nhân viên tại quầy số hợp đồng bảo hiểm hoặc số CMND/CCCD/Hộ chiếu, nhân viên sẽ tra cứu ra được hợp đồng và phí đóng của bạn.

- Bưu điện: một số công ty BHNT có liên kết với bưu điện để khách hàng có thể đóng phí dễ dàng hơn.Lúc này nhân viên bưu điện sẽ đưa cho bạn 1 mẫu giấy tại quầy để bạn điền các thông tin như số hợp đồng, số CMND/CCCD/Hộ chiếu, họ tên bên mua bảo hiểm, số tiền đóng phí,….Bạn điền vào bảo hiểm đều có tài khoản tại các ngân hàng, bạn có thể ra ngân hàng để chuyển tiền mặt cho tài khoản của công ty bảo hiểm hoặc sử dụng Internet Banking/Mobile Banking để chuyển khoản tiền trực tiếp bằng điện thoại, máy tính...

- Gọi nhân viên đã làm hợp đồng cho bạn đến thu tiền mặt: sau khi thu tiền nhân viên sẽ đưa phiếu thu/biên lai có mộc của công ty cho bạn.

4. Chỉ định người thụ hưởng trên hợp đồng BHNT (không bắt buộc)

Người nhận được số tiền bồi thường khi người được bảo hiểm có rủi ro tử vong xảy ra gọi là người thụ hưởng. Các rủi ro khác (loại trừ trường hợp tử vong) thì người nhận số tiền bồi thường sẽ là bên mua bảo hiểm hoặc người được bảo hiểm.

Khách hàng thường chỉ định người thụ hưởng là vợ, con cái của mình. Nếu như chưa có con hoặc chưa lập gia đình, thì bạn nên chỉ định người thụ hưởng là cha/mẹ/anh/chị/em ruột thịt của mình.

Theo luật của ngành BHNT, người thụ hưởng số tiền bảo hiểm phải có quan hệ huyết thống với người được bảo hiểm, cụ thể là cha, mẹ, anh, chị, em ruột, con, cháu. Nếu bạn không chỉ định người thụ hưởng khi làm hợp đồng, công ty BHNT sẽ chi trả số tiền bồi thường theo luật thừa kế nếu có rủi ro tử vong xảy ra với người được bảo hiểm.

Một số thủ tục cần thiết khi có yêu cầu bồi thường Bảo hiểm nhân thọ

Công ty bảo hiểm nhân thọ sẽ hỗ trợ vấn đề tài chính khi bạn không may gặp rủi ro, ngành bảo hiểm nhận thọ thường gọi là yêu cầu bồi thường hoặc claim. Về mặt giấy tờ thường được gọi là hồ sơ yêu cầu bồi thường hoặc hồ sơ claim.

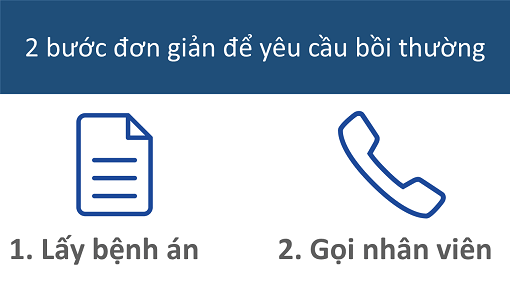

Để gửi hồ sơ yêu cầu bồi thường về phía công ty, bạn cần làm 2 bước sau:

1. Giấy tờ cần cung cấp cho phía công ty

Khi có rủi ro xảy ra (tai nạn, bệnh tật,…) và được chỉ định nằm viện điều trị cho đến khi hồi phục sức khỏe, tùy vào loại rủi ro mà bạn gặp phải mà sẽ cung cấp cho nhân viên các loại giấy tờ khác nhau, cụ thể như:

- Rủi ro do tai nạn: cần giấy chứng nhận mức độ tỉ lệ thương tật do bệnh viện xác nhận và cung cấp có mộc của bệnh viện.

- Mắc phải bệnh hiểm nghèo: cung cấp giấy chứng nhận mắc bệnh hiểm nghèo do bệnh viện xác nhận ( phải có mộc của bệnh viện).

- Chăm sóc sức khỏe: cung cấp hóa đơn các khoản viện phí, đơn thuốc, giấy nhập viện, xuất viện và tất cả các giấy tờ bệnh án có liên quan của bệnh viện.Các hóa đơn cần nộp về bản gốc, các loại giấy tờ còn lại có thể lấy bản photo (không cần công chứng). Một điều đặc biệt hơn, nếu bạn đã tham gia hợp đồng bảo hiểm có thẻ Chăm Sóc Sức Khỏe của công ty, thì giữa công ty BHNT và bệnh viện sẽ tự thanh toán với nhau, bạn không cần phải thu thập giấy tờ để nộp về công ty.

- Trường hợp người tham gia bảo hiểm tử vong: cung cấp giấy chứng tử do Ủy ban nhân dân xã xác nhận.

Cuối cùng là số tài khoản ngân hàng của người thụ hưởng hoặc của bên mua bảo hiểm/người được bảo hiểm trong trường hợp trên hợp đồng bảo hiểm không có chỉ định người thụ hưởng phải chính xác để thuận tiện trong việc chi trả bảo hiểm.

2. Gọi cho nhân viên hoặc số hotline của công ty

Bạn hãy gọi cho nhân viên hỗ trợ hoặc hotline của công ty sau khi bạn đã có những giấy tờ đã nêu ở trên, sẽ có nhân viên đến nhà để lấy giấy tờ của bạn đã thu thập đủ và nộp về công ty, còn lại là việc của công ty xử lý. Số tiền bồi thường sẽ được công ty chuyển thẳng vào tài khoản ngân hàng hoặc bạn cũng có thể đến văn phòng đại diện công ty/ngân hàng gần bạn nhất để nhận tiền mặt . Vì lí do an toàn cho bản thân, bạn nên chọn phương thức nhận tiền bằng cách chuyển khoản thẳng vào tài khoản cá nhân.

Câu hỏi thường gặp mà khách hàng quan tâm

Dưới đây là một số các câu hỏi thường được khách hàng quan tâm, và nếu bạn có những thắc mắc khác hơn nữa thì hãy để lại thông tin liên hệ của mình, tư vấn viên sẽ giải đáp những câu hỏi của bạn một cách chi tiết hơn.

1. Mua Bảo hiểm nhân thọ bao nhiêu tiền thì đủ?

Hiện nay tại các công ty bảo hiểm đang hoạt động tại Việt Nam, phí đóng của mỗi hợp đồng BHNT sẽ rơi vào khoảng 20 triệu đồng mỗi năm. Sẽ có nhiều gói hợp đồng với phí đóng thấp hơn hoặc cao hơn nhiều vì điều này sẽ tùy thuộc vào khả năng tài chính của bạn. Bạn không nên tham gia hợp đồng BHNT có phí đóng hàng năm quá cao hoặc quá thấp, vì nó sẽ làm mất đi ý nghĩa của BHNT.

2. Mua Bảo hiểm nhân thọ cần có điều kiện gì?

- Sức khỏe tốt.

- Nghề nghiệp bạn đang làm ở mức độ an toàn theo quy định của công ty.

- Độ tuổi phù hợp.

Các thông tin này rất quan trong trong việc làm hồ sơ yêu cầu bảo hiểm của bạn, vì vậy bạn nên khai báo chính xác với tư vấn viên để được tham gia gói hợp đồng bảo hiểm phù hợp nhất cho bản thân.

3. Mua Bảo hiểm nhân thọ có giới hạn độ tuổi bao nhiêu?

Từ 0 đến 60 tuổi là độ tuổi phù hợp để có thể được tham gia BHNT. Nhưng vẫn sẽ có vài sản phẩm đặc thù của các công ty bảo hiểm khác có độ tuổi tham gia cao hơn hoặc thấp hơn mức đó.

4. Ai là người nên mua Bảo hiểm nhân thọ?

Nên mua BHNT cho người trụ cột (người lao động tạo ra nguồn thu nhập chính) trong gia đình trước. Nếu nguồn tài chính của bạn dư dả thì có thể tiếp tục mua cho người phụ thuộc như vợ con, người già,…Hiện nay các công ty bảo hiểm cũng đã triển khai các gói BHNT cho mẹ và bé, cha và con được bảo vệ chung trong 1 hợp đồng.

5. Bảo hiểm nhân thọ nên mua khi nào?

Hãy mua BHNT khi bạn đang có trách nhiệm gánh vác nguồn tài chính cho bản thân và gia đình. Ví dụ như: trách nhiệm phải nuôi vợ con, chăm sóc cha mẹ già, nghĩa vụ trả nợ cho ngân hàng vào mỗi tháng,…Hoặc nói cách khác, bạn nên mua một hợp đồng BHNT cho bản thân nếu như bạn đang là người trụ cột của gia đình và tạo ra nguồn thu nhập chính cho gia đình.

6. Bảo hiểm nhân thọ khác với Bảo hiểm y tế thế nào?

BHYT chỉ hỗ trợ 1 phần nào viện phí theo quy định của BHYT. Nhưng BHNT sẽ hỗ trợ cho bạn và gia đình khoản tài chính khi tử vong, tai nạn, ung thư, bệnh hiểm nghèo và kể cả viện phí.

Nói chung, phạm vi bảo hiểm của BHNT rộng hơn rất nhiều so với BHYT về giá trị và đặc biệt hơn BHNT còn có Giá trị hoàn lại (nhận lại tiền khi đáo hạn hợp đồng) còn BHYT thì không.

7. Đáo hạn hợp đồng Bảo hiểm nhân thọ là gì và mình nhận được gì?

Mỗi hợp đồng BHNT khi tham gia đều sẽ có khoản thời hạn bảo hiểm nhất định, ví dụ 15 năm, 20 năm, 25 năm,…Khi hết thời hạn bảo hiểm và bạn không cần phải đóng phí nữa thì gọi là đáo hạn hợp đồng, lúc này chủ hợp đồng sẽ nhận lại toàn bộ tiền gốc và lãi theo quy định và cam kết của công ty bảo hiểm, số tiền này được gọi là Giá trị hoàn lại.

Bạn đang gặp khó khăn trong việc lựa chọn công ty bảo hiểm để tham gia bảo hiểm nhân thọ?

Hãy nhập thông tin cá nhân của bạn vào Phiếu thông tin dưới đây, sẽ có nhân viên tư vấn tiếp nhận và liên hệ lại hỗ trợ cho bạn trong việc lựa chọn công ty bảo hiểm uy tín và quyền lợi tốt nhất cho bạn.